PBAT属于石油基可降解材料,其上游原材料为PTA(对苯二甲酸)、BDO(丁二醇)、AA(己二酸)等单体,由于PBAT需要在堆肥环境下降解,其下游包括垃圾分类回收及降解处理产业。

◆PBAT上游原材料为PTA、BDO、AA,原材料成本占比大

生产1吨的PBAT,需要0.4吨PTA、0.43吨BDO和0.35吨AA。

在PBAT生产成本中,原材料成本占约72%,其次为单位设备折旧成本,第三为人工成本。

2019 年 PBAT 成本构成

PTA对苯二甲酸

◆大炼化陆续投产,PTA过剩周期来临

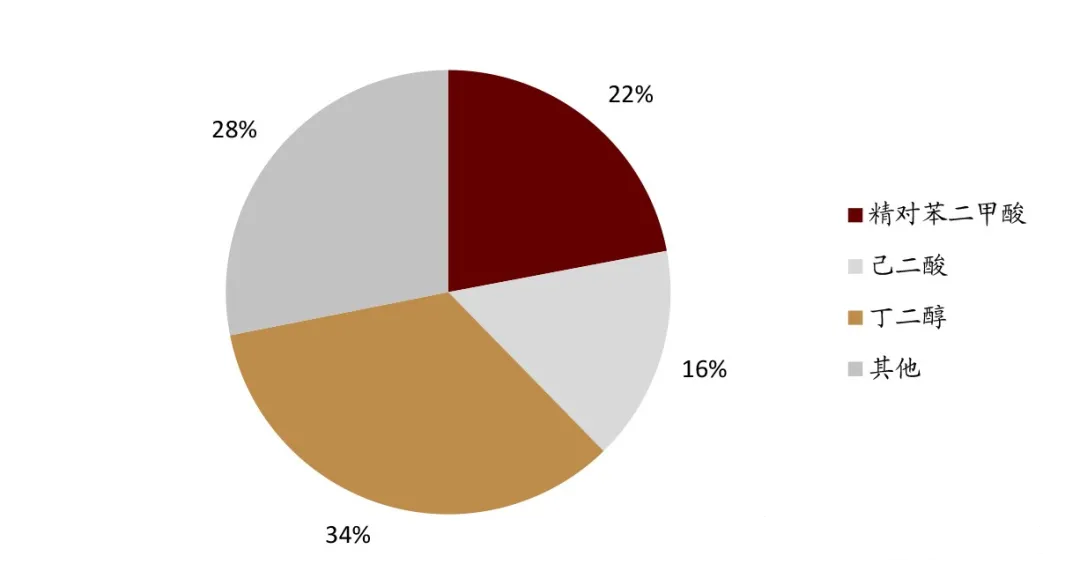

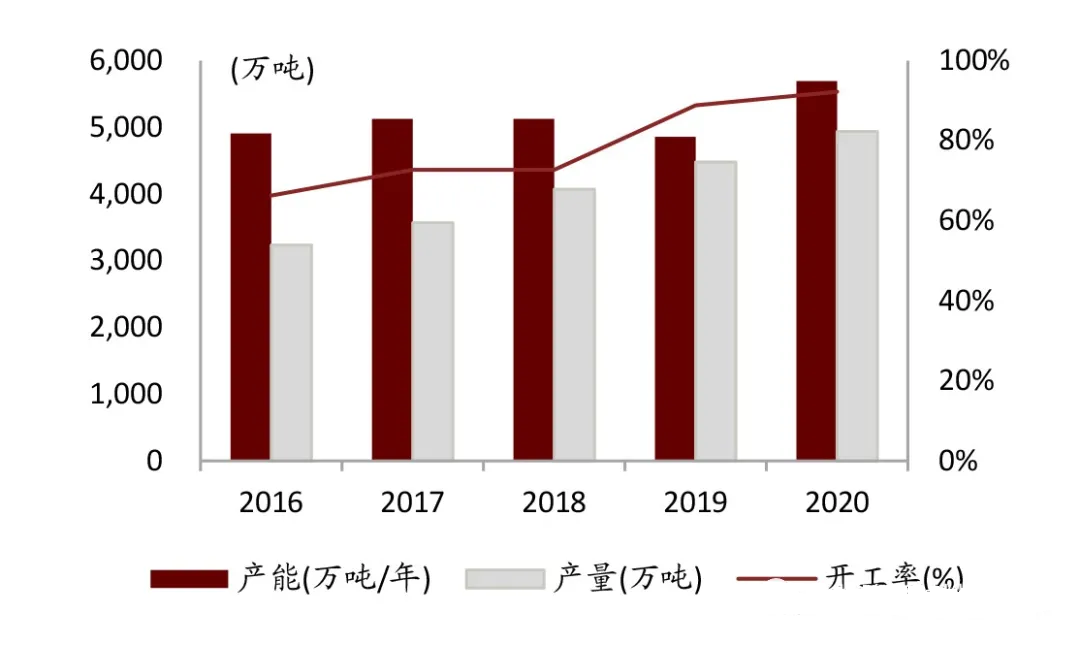

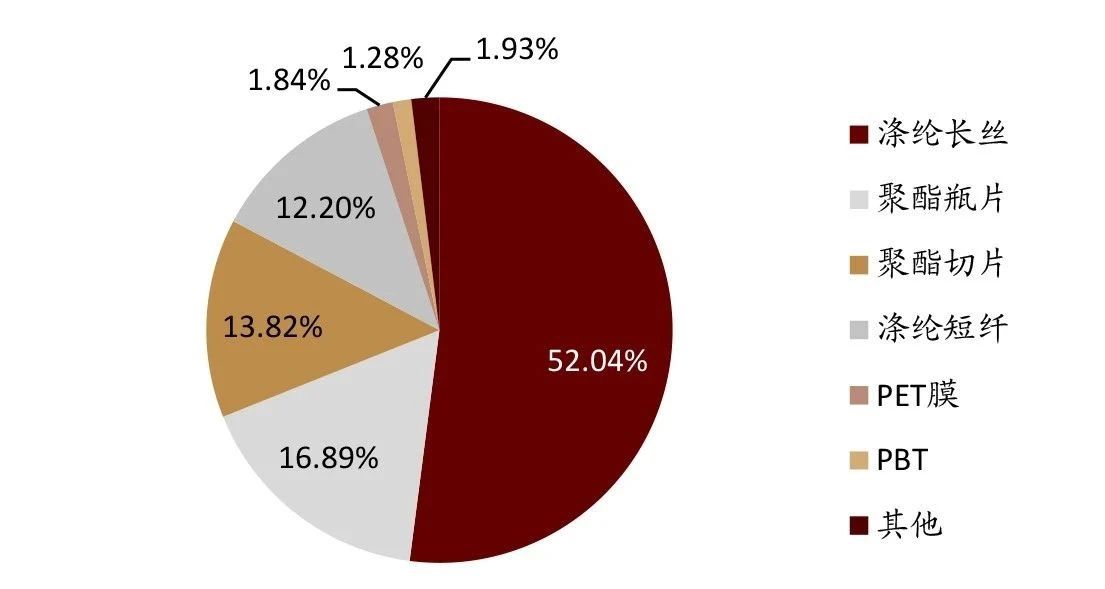

精对苯二甲酸(PTA),是石脑油通过提纯、提炼得到对二甲苯(PX),在催化剂作用下,氧化并经加氢精制、结晶、干燥等步骤得到PTA。目前全国PTA产能较高,2020年产能和产量分别为5696万吨、4938万吨,分别同比增长17.3%、10.3%。PTA的下游产品主要是用于涤纶长丝(52%),其次为聚酯瓶片(17%)和聚酯切片(14%)。随着大炼化的陆续投产,各企业目前的PTA扩产产能已达3300万吨/年,较当前产能约扩产60%。随着这部分产能在未来3年内陆续投产,PTA可能阶段性进入产能过剩时期。

PTA产能产量开工率

◆PTA市场波动不完全受降解塑料市场需求影响

虽然长期看行业产能过剩,加工费扩张空间被限制,但是PTA的价格短期内持续震动,PTA2105合约从去年11月初的3328元/吨最高涨至4094元/吨。同期,现货价格从3100元/吨攀升至3840元/吨。

由于可降解塑料大类中的PBAT属于石油基原料,需要用到PTA,因此,禁塑令对 PTA是利多。来看具体影响程度。PBAT原料在可降解塑料领域的占比为24%,粗略估算到2025年的250万吨的可替代量中有60万吨来自PBAT,根据1吨PBAT消耗 0.48 吨的PTA估测对PTA的需求量。从数据分析结果来看,可降解塑料的普及对PTA的需求拉动影响较小。

由此可见,PTA市场的波动并不完全受降解塑料市场需求的影响。PTA市场的持续走强主要受成本端驱动。预计后期还会持续波动。

BDO丁二醇

◆开工率低,BDO产能应对不足

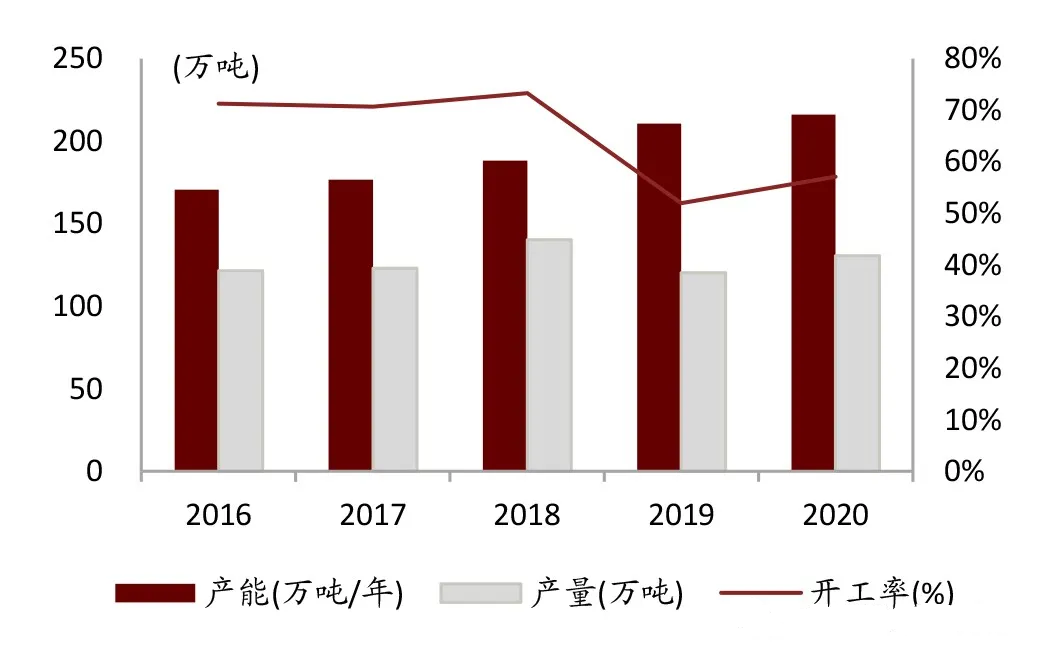

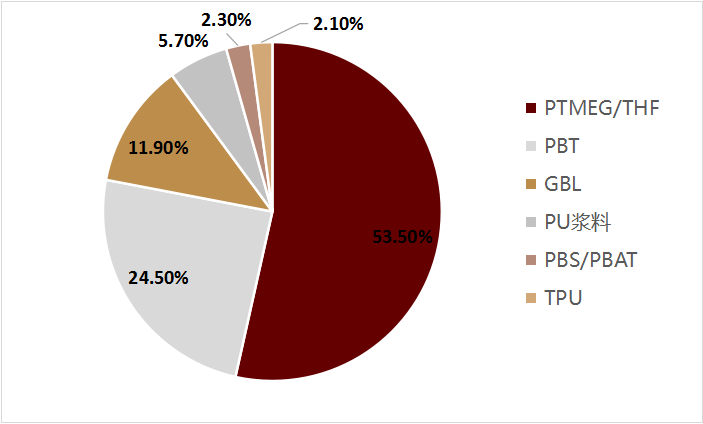

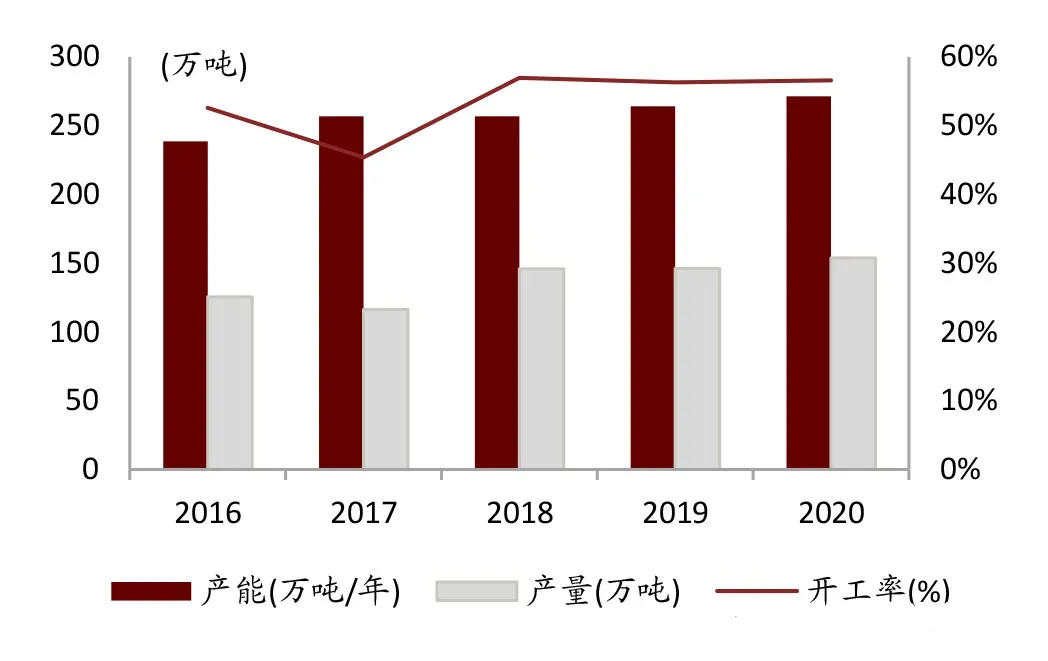

1,4-丁二醇(BDO)是一种无色或淡黄色油状液体,其下游应用包括PTMEG、PBT、γ-丁内酯等,2019年各自消费占比分别为54%、27%、13%。我国BDO产能长期处于过剩状态,2020年全国BDO产能达到216万吨/年,四年年均复合增长率为6.1%;然而,2020年开工率仅为57%,较2016年开工率已下降14.17pct。

BDO 产能产量开工率

2020 年 BDO 下游占比

从上图中我们可以看出,PBS/PBAT行业在BDO下游中占较小,仅占到2.3%左右,据粗略估计,该行业在2020年对BDO的消耗量大约在3万吨左右。但通过我们了解到的PBAT的产能统计,2021年约有34万吨的产能将投产,国内总产能达到66.7万吨,根据单耗0.55吨推算,2021年PBAT对BDO的消耗量预计增加10万吨+(仅粗略估计)。

虽然此外未来在建、拟建的BDO产能在百万吨以上,且装置趋于大型化,但是如果拟建产能全部投产,为BDO带来最直观的消耗量将达到310万吨,这是当前BDO产能供应远远不够的,于是也就促使BDO新增产能增多,其中企业多为现有产能扩产,或是谋求产业链的上下配套、自给自足。

◆BDO货源偏紧,价格猛涨

根据生意社的报价,国内BDO市场持续上行,价格猛涨。BDO的生产价格已经从上一年11月的11675元上涨到今年2月的15500左右。价格环比上涨18.67%,同比上涨57.71%。

根据部分企业2月公布的价格,可以看出,2月相对一月的价格猛涨。目前BDO市场货源紧张,供方加价的心态延续,下游买方需求大。竞标成交在16300元/吨。

AA己二酸

◆AA开工率长期处于低位,PBAT、尼龙有望缓解供过于求局面

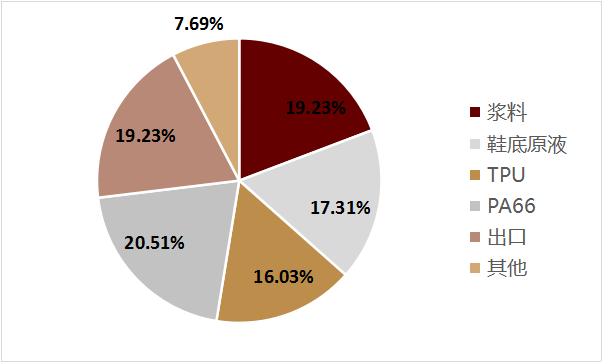

己二酸(AA)是一种重要的有机二元酸,具有羧基的性质。2016-2020年,我国AA的产能从238.5万吨/年增长至271万吨/年,四年年均复合增长率为3.25%;同期开工率长期处于低位,从52.58%变化至56.58%,供给远大于需求的情况一直未得到改善。下游应用方面,AA主要应用在PU浆料、鞋底原液、其他类弹性体、PA66等,消费占比分别为41%、23%、16%和12%。而PBAT作为新兴下游,其需求爆发有望缓解AA供大于求的局面;同时国内己二腈突破在即,2022年后尼龙高速增长可能进一步带动AA需求。

AA 产能产量开工率

从下图我们可以看出,PBAT在己二酸下游占比中所占比例很小,只能在“其他”中体现,据粗略估计2020年PBAT对己二酸的消耗量仅在1.5万吨左右。按2021年PBAT产能达66.7万吨,对己二酸的单耗为0.38吨计算,消耗量估计增加7.6万吨左右。若拟建PBAT产能全部投产,带来最直观的己二酸消耗量将达到214万吨,为当前供应过剩的己二酸行业带来新的发展。

2020年 AA 下游占比

受原油价格大涨以及输入型通胀影响,近月来,国内化工品价格飞涨,作为PBAT的上游原料,BDO也经历一波急涨行情,2月23日又涨2000元/吨,创下近5年高点。

有业内人士透露,BDO的生产成本在1万元左右,前几年行业低迷时,BDO生产毛利率仅10%;而2月23日报价基本在3万元以上,生产厂家的利润非常可观。

因上游原料BDO大幅涨价至3万元每吨,导致PBAT水涨船高,多个PBAT上游厂家23日已经停止对外报价。

BDO厂家挺价信心充足

目前供应面仍偏紧,且延长石油竞拍出29300元/吨高价,工厂挺市信心充足。然下游抵触情绪较浓,多观望为主,实单待落实。

2月23日国内部分BDO厂家对外不报价

01、新疆国泰2套10万吨/年BDO装置负荷6成左右,主供长约订单,对外暂不报价。

02、山西三维产能为7.5万吨/年的BDO装置停车,重启时间尚不确定。BDO对外暂无报价。

03、福建湄洲湾(福化工贸)BDO产能4万吨/年装置正常运行,自用为主。

04、仪征大连产能5万吨/年BDO装置正常运行。主供长期合约订单,BDO对外暂不报价。

05、重庆弛源化工BDO产能6万吨/年装置正常运行。自用于下游PTMEG,对外暂不报价。

06、新疆天业计划重启一套6万吨装置。

07、内蒙古东源20-26日停车检修。

BDO预计涨到3、4月份

BDO上游原料有电石、甲醇等,但原料端对BDO影响不大,BDO下游应用广泛,是PTMEG、PBT、PBAT等化工品的直接原料,其中PTMEG是氨纶的原料,PBT用于纺丝、汽车塑料部件、光纤外层保护壳等领域,PBAT是可降解塑料的直接原料。

BDO本轮涨价跟供需关系扭转有关。BDO本轮涨价起于去年7月,目前下游多领域需求旺盛,受限于前几年行业低迷的情况,现阶段产能利用率60%左右,不过,鉴于BDO行情转好,3、4月闲置产线可能逐渐启动,卓创资讯预计,BDO预计能在3、4月之前保持涨势。

不过,从历史行情来看,大涨之后会有回调,因此3、4月后BDO价格走势仍有不确定性。

BDO16个生产厂家及产能统计

据统计,目前国内主要厂家BDO产能约220万吨,实际产量约160万吨。

新疆美克化工(26万吨/年)

美克化工工业园一期、二期年产16万吨BDO项目的建成投产,真正意义上实现了新疆地区以天然气为原料加工精细化工产业的突破,美克化工与巴斯夫合资建设的三期项目年产10万吨BDO项目已全面开工,并在2016年全面投产。

新疆天业(集团)有限公司(20万吨/年)

通过二十多年的发展,形成了140万吨聚氯乙烯树脂、100万吨离子膜烧碱、215万吨电石、400万吨新型干法电石渣制水泥、180万千瓦热电、20万吨1,4-丁二醇、95万吨乙二醇和600万亩节水器材生产能力。

新疆国泰新华(20万吨/年)

拥有20万吨/年BDO装置。基本生产流程为:煤→甲醇→甲醛→BDO→PTMEG,配套发电。

新疆蓝山屯河(20万吨/年)

公司现已拥有22.5万吨电石装置、3.6万吨乙炔装置、9000标方/h甲醇制氢装置、24万吨/年甲醛装置、10.4万吨BDO装置、4.6万吨PTMEG装置,采用先进的美国英威达工艺技术。

中国石化长城能源化工(宁夏)(20万吨/年)

拥有年产20万吨1,4丁二醇等5个化工项目。

中国石化仪征化纤(10万吨/年)

目前拥有1套1,4-丁二醇(BDO)装置,产能10万吨/年;以及配套水、电、气、汽等公用工程。PBT生产中心主要生产工程塑料(PBT),有2套装置,产能9.1万吨/年。

陕西陕化煤化工(13万吨/年)

产能为年产1,4-丁二醇13万吨。2020年,该公司的BDO日产量突破390吨,BDO年产量达到10.7万吨,同比增长4104吨。

内蒙古东源科技(10万吨/年)

东源科技通过引进英威达(杜邦工艺)、DBW等国际先进技术进行产业升级,BDO年产量为10万吨;该综合项目目前已完成投资70亿元。

河南开祥精细化工(10万吨/年)

2011年建成投产,主产品为BDO。目前,产能规模为10万吨BDO/年,在已投产的企业中位居行业前三甲。

河南鹤壁煤化工(10万吨/年)

年产10万吨1,4-丁二醇的项目,主要采用河南能源集团与山西大学联合开发的具有自主知识产权的催化剂技术。产业链为煤→甲醇→1,4-丁二醇→聚四氢呋喃→丁二酸酐等。

四川天华(6万吨/年)

公司现拥有6万吨的1,4-丁二醇等多套生产装置。1,4-丁二醇项目是在“十一五”期间,从美国杜邦公司引进的先进技术,随后开始拓展下游产品——γ-丁内酯和聚四氢呋喃。

重庆弛源化工(6万吨/年)

建峰集团拥有年产6万吨BDO/4.6万吨聚四氢呋喃生产线。

陕西黑猫(6万吨/年)

陕西黑猫建立了比较完整的循环经济产业链,利用自己生产的甲醇以及甲醇驰放气、电石为原料生产1,4-丁二醇。

新疆新业(6万吨/年)

2012年4月26日新业集团公司与兵团农六师五家渠市签署了投资新建年产20万吨1,4丁二醇精细化工及配套工程的项目投资协议书。项目建设期自2012年8月至2018年12月,项目总投资75亿元,项目全部建成后将形成年产20万吨1,4丁二醇的产能。

福建湄洲湾(6万吨/年)

公司成立以来,以离子膜烧碱为基础,走循环经济发展模式,逐步形成了丙烯→环氧丙烷(PO)→聚醚(PPG)和甲醇→1,4-丁二醇(BDO)→聚对苯二甲酸丁二醇酯(PBT)两条主产业链。

免责声明:本图文、资料来源于网络,转载的目的在于传递更多信息及分享,并不代表本网站赞同其观点和对其真实性负责,也不构成其他建议。仅供交流,不为其版权负责。如涉及侵权,请及时与我们取得联系: zpia2008@163.com。