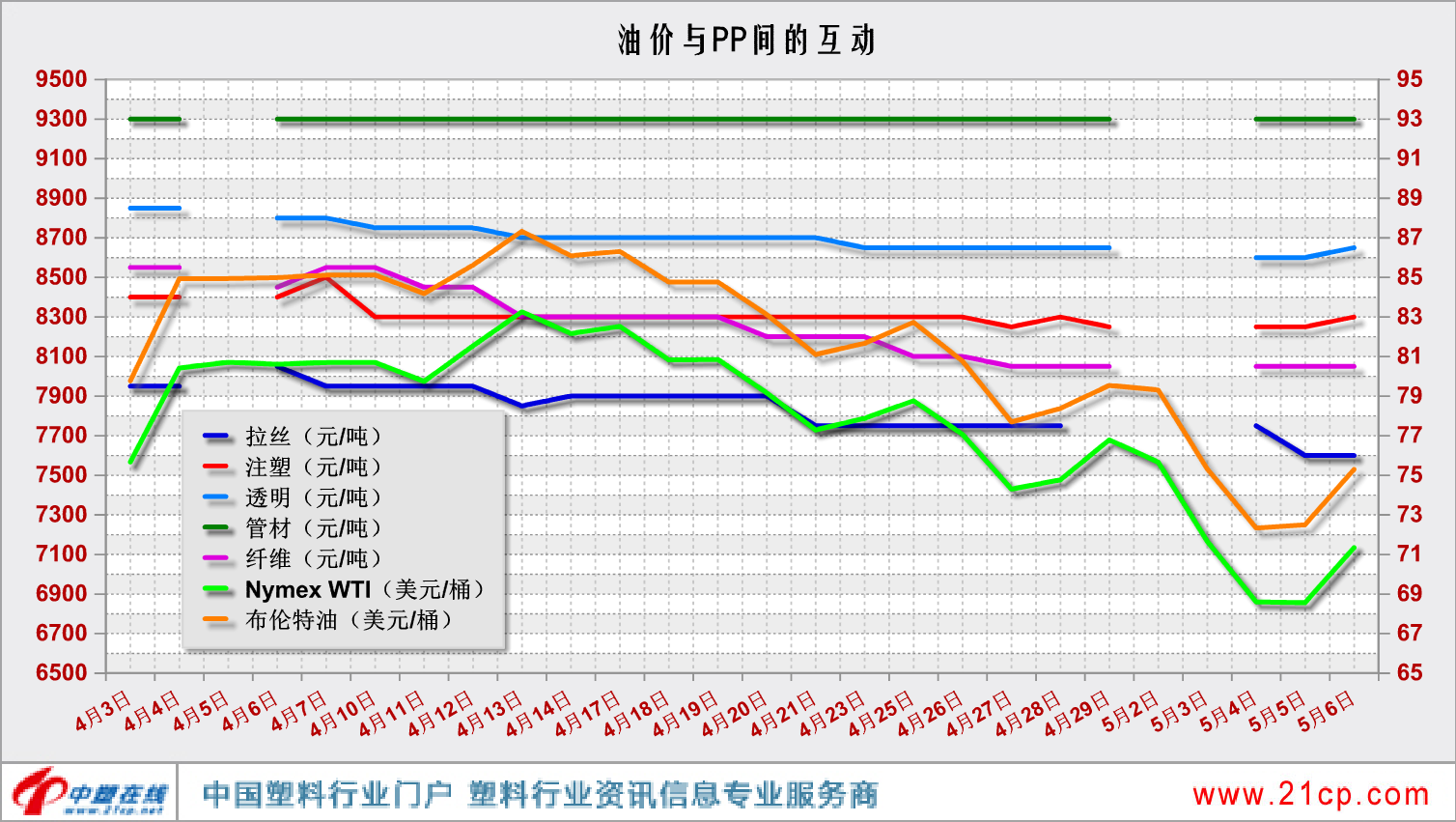

4月以来,国内PP市场走势平淡如水, 不少业内人士在静待契机,然而始终未能如愿。截止当前除了管材走势相对平稳外,拉丝,注塑、透明等均有不同程度的回落,其中跌幅最大的当属纤维,上海赛科S2040下跌450元/吨。依照惯例,在国际原油、单体波动时,势必会带动现货价格丰起伏,可实际走势却恰恰相反,无论上游产品作何调整,市场行情一直举步维艰。

追根究底,还是供应需求不对等及PP期货乏力的缘故,就目前的现状来说,后期能否扭转乾坤存在较大阻力。

首先从需求端看,下游工厂订单并无增多,开工率基本维持在47.5-48.5%之间,与去年同期相比下降了约7%,终端需求跟进不及预期,是制约行情向好的关键因素。

其次,石化企业装置检修络绎不绝,但因周期不长,造成的资源流失量仅10.92万吨,同比去年减少64.48%。一季度新增产能投放较多,且都顺利开车,产量持续增量,而同期检查力度却不及以往,供应端压力加重行情转暖预期。

最后,期货套利交易导致期货跌势,现货显著的自相关性下,难免承接价格下行的命运。二季度以来,PP期货几无像样的反弹,反而在下行通道中越走越深。截止目前,主力期货在7334元/吨左右,较季初跌幅4.94%,较年初跌幅6.75%,处于年内较低水平,且仍有下行的趋势。

就现状如果用一个字来描述,那只能是“淡”了,那么对于后市能不能抱以期待呢?

一、据了解,二季度仅4家石化有产能投放计划,分别为广西鸿谊材料(15万吨/年)、京博石化(20万吨/年)、东华能源(茂名)(40万吨/年)及东莞巨正源(30+30万吨/年)。而二季度依旧是检修高峰期,例如神华宁煤、镇海炼化、兰州石化、浙江石化等装置均有大修的计划。按现掌握的信息,落实停车共有17家企业,25条生产线,涉及产能约580万吨左右。总的来说,新装置投产具有不确定性,计划投产量明显弱于一季度,而装置还将面临计划外的停车,因此供应端压力或稍稍减弱。

二、政治局会议对经济形势的判断较为客观,既指出好的方面“三重压力得到缓解,经济增长好于预期,市场需求逐步恢复”,也看到了问题“当前我国经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足”。其中PMI数据印证了需求不足的问题,PMI跌入收缩区间,环比降幅仅次于20年、22年两次疫情。考虑到当前的经济环境现状,及天气升温后开工负荷受限,需求淡化的趋势暂无力扭转,刚需采购在二季度或仍为常态。

三、国际原油价格向下逼近年内低点,一方面,美联储如期加息25个基点,市场对连续加息对经济造成影响的担忧加剧;另一方面,近期美国再度出现破产银行,造成美国股市下滑,原油作为大宗商品代表受到一定冲击。后期来看,随着超卖情绪的逐步释放,原油供给端尤其是OPEC+或将挺价,原油阶段性底部恐已出现。

综合来看,供需面仍将是最主要的影响因素,且从当前的现状预判,供应面总体仍相对充足,而需求面虽有政策加持,但改观尚需时间配合,因此市场延续惯性调整可能性较大,二季度很难出现质的飞跃,预计拉丝主流区间将维持在7800-8000元/吨左右,注塑将维持在7800-8000元/吨左右。

免责声明:本图文、资料来源于网络,转载的目的在于传递更多信息及分享,并不代表本网站赞同其观点和对其真实性负责,也不构成其他建议。仅供交流,不为其版权负责。如涉及侵权,请及时与我们取得联系: zpia2008@163.com。