一

反渗透膜的定义与特点

反渗透膜是一种利用压力差为动力的膜分离过滤技术,可以将水中的溶解盐类、有机物、细菌等去除,从而获得纯净水。反渗透膜技术在水处理领域具有低能耗、高效率等突出优点,是目前应用最为广泛的分离技术之一。

反渗透膜的材质:主要包括醋酸纤维素膜和复合膜两大类。其中,复合膜由多层材料组成,常见的复合膜包括无纺布层、聚砜层和聚酰胺分离层。这些层次共同协作,实现了对水中污染物的有效去除。

二

渗透膜的结构

反渗透膜的结构通常为多层复合结构,每一层都有特定的功能。典型的反渗透复合膜包括以下三层:

1.无纺布层:提供机械支撑,厚度约为120um。

2.聚砜层:作为中间支撑层,孔径约为15nm,厚度约为40um。

3.聚酰胺分离层:负责脱盐和分离,厚度约为0.2um。

结构特点:

·高机械强度:无纺布层提供了膜的机械强度,使其能够承受较高的操作压力。

·高透水性:聚砜层的孔径设计使膜具有高透水性。

·高效脱盐:聚酰胺分离层具有高密度的亲水性酰胺基团,能够高效去除水中的盐类和有机物。

三

反渗透膜的应用领域

反渗透膜技术已广泛应用于多个领域,主要包括:

海水淡化:反渗透膜在海水淡化领域中的应用最为广泛,占总项目数量的85.21%和总工程规模的68.70%。

苦咸水脱盐:反渗透膜可以有效去除苦咸水中的盐类,提高水质。

工业纯水和超纯水制备:在电力、石油化工、钢铁、电子、医药等行业中,反渗透膜用于制备高纯度的工业用水和超纯水。

饮用纯净水生产:反渗透膜在家用净水器中广泛应用,确保家庭饮用水的安全和纯净。

废水处理:反渗透膜可以有效处理工业废水,实现废水的回收和再利用。

四

反渗透膜的市场分析

全球市场:

全球反渗透膜的主要生产地区包括美国、日本、韩国和中国。其中,美国和日本的反渗透膜技术较为成熟,企业布局较为密集。

中国市场:

2023年,中国反渗透膜市场规模为526.4亿元人民币,预计到2029年将达到775.77亿元人民币,年均增速为5.30%。

中国反渗透膜行业的主要企业包括沃顿科技、唯赛勃、碧水源、鼎澈膜科技等。

五

反渗透膜的性能优化与创新

性能优化:

膜通量和脱盐率的提升:通过在界面聚合反应过程中添加特殊催化剂和控制反应条件,可以显著提高反渗透膜的水通量和脱盐率。

抗污染性能的增强:多家企业通过引入抗菌纳米粒子、石墨烯量子点等材料,增强了反渗透膜的抗污染性能,延长了膜的使用寿命。

技术创新:

抗氧化型聚酰胺反渗透复合膜:浙江浙能技术研究院有限公司和浙江大学共同研发了一种抗氧化型聚酰胺反渗透复合膜,通过简单的工艺步骤提高了膜的抗氧化性能和使用寿命。

耐高温反渗透膜:青岛海尔智能技术研发有限公司和海尔智家股份有限公司研发了一种耐高温反渗透膜,解决了高温下膜性能衰减的问题,提高了过滤效率。

高效高渗透的双层面膜:广州稀咖科技有限公司研发了一种高效高渗透的双层面膜,能够有效促进活性物质的吸收,提高了面膜的功效。

六

渗透膜的制备方法

制备技术:

复合反渗透膜的制备:常见的制备方法包括界面聚合反应,通过在无纺布基材上涂覆聚砜层,再在其表面形成聚酰胺分离层。

抗氧化型反渗透膜:浙江浙能技术研究院有限公司和浙江大学的制备方法包括在超滤膜上进行界面聚合反应,再通过改性处理提高膜的抗氧化性能。

高效脱盐反渗透膜:同济大学提出了一种利用纳米材料和深度学习方法优化反渗透膜性能的制备方法,能够实现高精度的性能预测和辅助设计。

七

产业发展现状

1、产品对比

从市场份额看,国外反渗透膜企业仍占据主导地位。国外企业中,陶氏化学、日东电工、东丽、GE、世韩、LG等企业占据了大量的市场份额,形成寡头竞争的局面。

国内反渗透膜企业主要有时代沃顿、蓝星东丽和沁森高科等企业,前三家企业占据国内60%以上的产能。由于技术壁垒和规模经济等原因,反渗透膜市场寡头竞争明显。

下图对比了国内外企业的反渗透膜产品的性能,在产水量方面日东电工和陶氏化学表现最好,在标准脱盐率方面LG化学产品处于领先地位,具体如下:

2、企业产能情况

中国反渗透膜厂商多采用“以销定产”的生产模式,在年度生产经营计划的基础上,依据销售部门反馈的订单、设备运行状况、产能利用情况进行动态调整,制定月度、周及每日计划,合理安排生产工作,调配人员和设备,对生产过程中的资源调配、运行管理、质量安全环保进行严格控制和监督,满足客户需求,保证订单按期交付。目前,布局了反渗透膜生产的上市企业中,由于行业存在技术壁垒,进入门槛高,沃顿科技、唯赛勃、碧水源等在反渗透膜产量方面领先于其它企业。反渗透膜行业代表性企业产能情况如下:

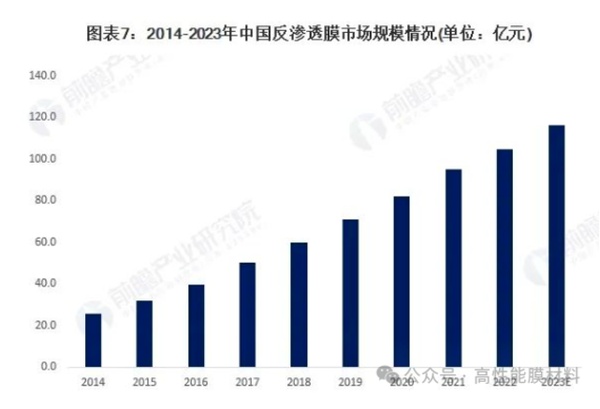

3、反渗透膜行业市场规模体量

根据数据显示,自2014年起,中国反渗透膜市场规模呈现逐年增长态势,且年复合增长率超过20%,2021年中国反渗透膜市场规模已达95.0亿元。随着国家相关政策的扶持、下游市场端的需求增长以及中国反渗透膜生产企业产能的释放,结合中国反渗透膜厂商经营情况以及上述反渗透膜产值变化情况,前瞻初步统计,2023年我国反渗透膜市场规模约为116亿元。

八

行业竞争格局

1、区域竞争格局

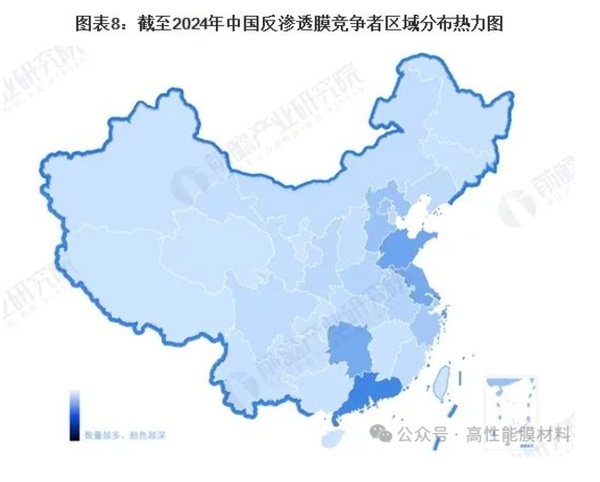

从中国反渗透膜行业企业地区分布来看,截至2024年6月6日,广东、山东、江苏和湖南是我国反渗透企业分布最密集的四个地区。

从产业链代表性企业分布情况来看,沿海地区企业分布较密集。北京、上海、浙江和广东等地企业产业链布局完善,全产业链均有代表企业。如浙江地区上游原材料聚酰胺生产企业聚合顺,反渗透膜厂商日新恒力,下游有海水淡化处理企业中金环境等。

2、企业竞争格局:市场集中度较高

在市场格局方面,国外反渗透膜企业仍占有主导地位。国外企业如陶氏化学、日本东丽、韩国世韩、美国科氏及国内的时代沃顿占据了大量市场份额,形成寡头竞争的局面。其中陶氏化学和日本东丽两家企业占据了全球一半以上的市场份额,是行业里当之无愧的巨头,在国内也是头部企业。时代沃顿等国产化品牌处于竞争的第一梯队,2024年5月7日,中国膜工业协会发布通知文件,授予沃顿科技股份有限公司“中国膜行业反渗透膜领域龙头企业”。第二梯队则是唯赛勃、三达膜等业内上市企业,已形成一定市场规模。

在商业应用端,工业海水淡化及苦咸水淡化工程中,国外高端品牌仍是项目首选,甚至出现工程方指定反渗透膜品牌的情况,国际品牌已经拥有无可撼动的地位,国产反渗透膜暂时无法进入到与国外品牌争夺市场的行列,但是在小型工业水处理项目中,国产品牌依靠价格优势还有一定的应用,如沃顿及沁森高科等生产的反渗透膜。

九

行业发展前景和趋势预测

1、前景预测

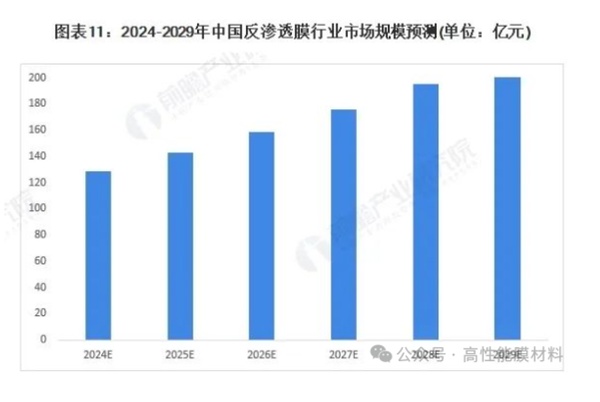

当今世界正经历百年未有之大变局,我国正在构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,膜行业正处于国际供应链体系重建、国内进口替代加速的阶段,为反渗透膜行业带来较好的发展机遇和广阔的市场空间。2025年,我国膜产业产值有望达到5000亿元,据此得出,2022-2025年中国膜产总产值年复合增长率约为11.57%。反渗透膜作为我国膜材料中重要产品之一,发展前景与膜产业趋同,故前瞻取11%的增长率对中国反渗透膜行业市场规模进行预测,到2029年,中国反渗透膜行业市场规模预计将突破200亿元。

2、趋势分析

未来,抗氧化性、抗酸碱性以及高透水性的新型反渗透膜材料,以及具有低能耗、抗污染、耐高温、高压和特种分离等性能的反渗透膜组件将成为反渗透膜行业技术创新的主要方向,此外,随着我国国产反渗透膜材料技术水平的不断提升,我国反渗透膜技术应用层次将逐步提高,应用领域将进一步扩大,国内反渗透膜生产企业的市场占有率也将进一步提升。

免责声明:本图文、资料来源于网络,转载的目的在于传递更多信息及分享,并不代表本网站赞同其观点和对其真实性负责,也不构成其他建议。仅供交流,不为其版权负责。如涉及侵权,请及时与我们取得联系: zpia2008@163.com。