近日,欧洲议会(EP)批准了一份报告,对欧盟委员会对临终工具(ELV)的拟议法规进行了一些修改。该法规着重于建立对车辆设计和处置的循环经济要求,目的是增加在汽车制造中使用再生材料。

图源:网络

专塑视界总结几个修改的要点:

再生塑料比例调整:ELV 指令想增加车辆再生塑料使用比例,委员会起初定的新车再生塑料比例是 25% ,但 EP 认为要 “合理且现实”,就把这个比例降到了 20%。同时,车辆回收塑料中来自报废车辆的比例要求,也从 25% 下调到 15%。

再生塑料来源扩大:修订后,再生塑料来源变多了。为达到 20% 的配额,制造商除了原本的来源,现在还能用消费前、消费后的废塑料以及生物基塑料,让实现可持续发展目标更灵活。

塑料种类重新界定:修订内容规定,只有热塑性塑料和聚氨酯泡沫塑料算塑料。因为热固性塑料难回收,算进去会增加工业成本。这样就保证只有能回收的塑料才计入目标,还能根据未来回收技术进步调整法规。

加强监管与评估:EP 要求欧盟委员会在法规生效 12 个月内,制定计算和验证再生含量的标准方法,要考虑化学回收等先进技术,引入数字产品护照提高回收塑料的可追溯性。另外,EP 还建议重新评估新塑料回收目标的可行性,根据技术进步、再生塑料供应和质量等因素判断配额是否实用。

这会给汽车和材料行业带来哪些影响呢?

一 再生塑料的应用领域及技术路径

近年来,再生塑料的议题不断被搬上台面。在汽车行业,OEM 车厂对再生塑料的需求日益增长,这既是为了节约成本,也是顺应市场趋势,特别是随着消费者对可持续发展的关注度不断提升。过去十年,新车中使用塑料回收料的潜力尚未被充分挖掘。

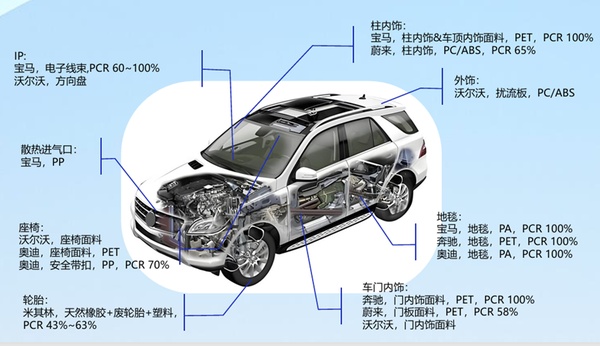

目前,再生塑料的应用主要集中于内饰件(仪表板、门板、座椅)、外饰件(保险杠、格栅)、功能件(电池壳体、线束护套)以及轻量化结构件。

从材料类型来看,主要的再生塑料品类为再生聚丙烯(rPP)、再生聚酰胺(rPA)、再生聚碳酸酯(rPC)和再生聚酯(rPET)是主流选择,部分企业探索再生碳纤维复合材料。

物理回收、化学回收及闭环循环(车企与供应商合作回收报废车辆塑料)都是主流的技术路线。

汽车行业的领先者已经证明,将再生塑料融入新车在技术上是可行的。他们已在多个部件,特别是内外饰和传动系统部件中,使用了消费后再生塑料。例如,梅赛德斯奔驰和雷诺等汽车制造商在新车型中大量采用再生塑料,其中梅赛德斯E级轿车使用了54.4千克再生塑料制成的72个零部件,雷诺Espace车型则使用了53千克再生塑料。此外,一些制造商还将回收的聚氨酯泡沫塑料和PET塑料瓶制成的纤维应用于坐垫、地毯等部件。沃尔沃更是宣布,从2025年起,每辆新车中至少25%的塑料将由再生材料制成,并推出了一款特别版XC60混动SUV以展示其可行性。

图源:网络

中国汽车行业也有不少成功使用再生塑料的案例。如,Polestar 极星:极星 3 与极星 4 大量采用可回收 PET、可回收渔网尼龙、天然纤维聚丙烯材料,实现车内纺织品与地毯等部件环保升级,融入可持续理念。吉利博越 Cool 与领克 08 大量运用可回收 PC/ABS 材料、可回收聚酯及生物降解材料,实现内饰部件环保升级,注重环保材料应用。蔚来 ET5 与 ET7 使用 Clean + 织物与可再生藤木等材料,减少碳排放、提升内饰质感;EC7 采用生物基材料 Microfiber 与 Haptex® 合成皮、PCR PC/ABS 材料,实现内饰全面升级,大幅减少碳排放量。

图源:蔚来

二 欧盟 ELV 法规修订:汽车与材料行业的变革与挑战

欧盟 ELV 法规修订对汽车和材料行业影响深远,从目标调整到技术、供应链、成本竞争力以及全球产业链,各个层面都将面临重大变革。

在目标调整方面,再生塑料总量目标从 25% 降至 20%,ELV 闭环比例从 25% 下调至 15%。这一变化对主机厂而言有利有弊。好处是缓解了当前供应链压力,毕竟目前行业平均水平在 12%-18%,调整后的目标更具可操作性。然而,这也可能延缓循环经济的转型速度,因此需要配合动态评估机制来平衡。同时,法规允许使用消费前 / 后废料以及生物基塑料,扩大了合规路径,推动了跨行业材料流动,比如电子废料有望转化为汽车塑料。但这也带来挑战,必须建立跨品类回收认证体系,以防止 “洗绿” 风险。

尤其值得注意的是,在汽车内饰领域,生物基材料的应用正在不断增加。据专塑视界了解,包括宾利、法拉利、福特、特斯拉、宝马和大众在内的多家汽车制造商都已经开始采用生物基材料。如,保时捷911的车辆仪表板也采用了荷兰公司Planq的Rezign Vener材料制造,这种材料由废弃的丹宁布料和亚麻、大麻、黄麻等生物基纤维与可生物降解的粘合剂混合而成。

图源:保时捷

技术路径重构成为必然趋势。法规排除了占车用塑料约 15% 的热固性塑料,促使企业寻找替代材料,像用热塑性碳纤维替代 SMC。这为相关材料企业带来机遇,例如科思创开发的热塑性碳纤维增强 PP、塞拉尼斯的 PA66/PP 合金等产品迎来发展契机。另外,法规明确将化学回收纳入计算标准,可能引发投资热潮。利安德巴塞尔计划在德国建设 10 万吨 / 年化学回收工厂,供应大众和宝马,便是很好的例证。

供应链重塑也在悄然发生。法规要求 ELV 来源再生塑料,这将推动欧洲本土回收产能建设,预计到 2030 年欧洲需新增 50 万吨 / 年车用再生塑料产能,区域化供应趋势明显。同时,数字产品护照的应用,使得区块链溯源系统如 Circulor、Materiom 等可能成为市场准入壁垒,中小企业需投资 50 - 100 万欧元建设数字化追溯系统,无疑增加了企业运营成本。

成本与竞争力层面,短期来看,再生塑料溢价 20%-50%,如 rPP 价格在 2,000 - 2,500 欧元 / 吨,而原生 PP 仅 1,500 欧元 / 吨,合规成本可能使单车材料成本增加 80 - 120 欧元,这对经济型车型影响较大。但从长期考虑,提前布局的企业,像宝马、沃尔沃等,可能获得碳关税优势,材料创新,比如化学回收 PA,还有可能形成技术垄断,增强企业在市场中的竞争力。

全球产业链也受到联动影响。对于亚洲供应商,中国和日本的石化企业需要调整出口产品结构,如开发生物基 PP 以适应法规要求。东南亚回收商凭借人力成本优势,可能承接欧洲 ELV 塑料预处理业务。而且,欧盟的计算方法可能成为全球事实标准,就像 REACH 法规一样产生广泛影响。

总结

欧盟 ELV 法规修订在汽车和材料行业掀起波澜。再生塑料比例下调,虽缓解供应链压力,但也可能拖慢循环经济转型,不过再生塑料来源的扩大带来了新的发展方向。技术路径上,热固性塑料被排除,化学回收受重视,为相关材料企业创造机遇。供应链面临重塑,欧洲本土回收产能将扩张,数字产品护照带来新挑战。成本与竞争力方面,短期企业面临成本上升压力,长期来看提前布局的企业有望获得碳关税优势。全球产业链也受到联动影响,亚洲供应商需调整产品结构。企业必须积极应对这些变化,把握机遇、迎接挑战,才能在新的市场环境中站稳脚跟。

免责声明:本图文、资料来源于网络,转载的目的在于传递更多信息及分享,并不代表本网站赞同其观点和对其真实性负责,也不构成其他建议。仅供交流,不为其版权负责。如涉及侵权,请及时与我们取得联系: zpia2008@163.com。