导语:

5月12日,中美双方发布《中美日内瓦经贸会谈联合声明》。中美关税会谈取得新进展后,对于塑料产品影响几何?

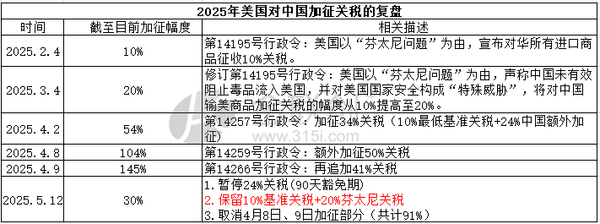

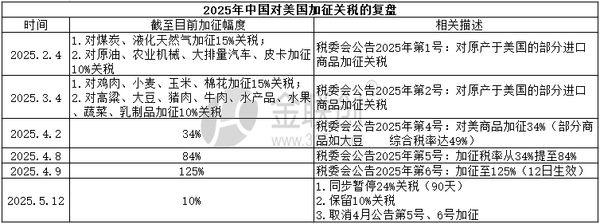

一、美国再度发起关税战

中美贸易战自特朗普2025年1月上任以来迅速升温。2月特朗普以芬太尼问题为由对中国商品加征10%关税,中国随即对美国能源商品实施报复性关税。3月4日,美国将关税翻倍至20%,中国对美国农产品加征10%-15%关税,其中大豆关税为10%。4月2日,美国对全球180多国实施“对等关税”,对中国商品加征34%关税,中国则于4月4日反击,将美国商品关税定为34%。4月8日,美国进一步将中国商品关税额外提高50%至84%,中国同日宣布对美国商品关税同步升至84%。4月9日美国进一步将中国商品关税84%提高至125%。4月10日,中方对美关税提高至125%,至此,2025年美国对中国商品关税提高到了145%。5月2日,美国取消对中国小额包裹免税政策正式生效。5月10日至11日,中美双方在瑞士日内瓦举行经贸高层会谈,双方一致同意建立中美经贸磋商机制。5月12日,中美双方发布《中美日内瓦经贸会谈联合声明》。

二、中美关税会谈取得新进展

承诺将于2025年5月14日前采取以下举措

美国将(一)修改2025年4月2日第14257号行政令中规定的对中国商品(包括香港特别行政区和澳门特别行政区商品)加征的从价关税,其中,24%的关税在初始的90天内暂停实施,同时保留按该行政令的规定对这些商品加征剩余10%的关税;(二)取消根据2025年4月8日第14259号行政令和2025年4月9日第14266号行政令对这些商品的加征关税。

中国将(一)相应修改税委会公告2025年第4号规定的对美国商品加征的从价关税,其中,24%的关税在初始的90天内暂停实施,同时保留对这些商品加征剩余10%的关税,并取消根据税委会公告2025年第5号和第6号对这些商品的加征关税;(二)采取必要措施,暂停或取消自2025年4月2日起针对美国的非关税反制措施。

采取上述举措后,双方将建立机制,继续就经贸关系进行协商。中方代表是国务院副总理何立峰,美方代表是财政部长斯科特·贝森特和美国贸易代表贾米森·格里尔。协商可在中国、美国,或双方商定的第三国进行。根据需要,双方可就相关经贸议题开展工作层面磋商。

此次中美关税会谈,取得较好结果,对于出口依赖美国市场企业带来重大利好,企业经营危机暂时得到缓解。后续实际影响和变化,仍需密切关注。

中美关税前后变化

商务部新闻发言人就中美日内瓦经贸会谈联合声明发表谈话,主要涉及关税情况如下:美方承诺取消根据2025年4月8日第14259号行政令和2025年4月9日第14266号行政令对中国商品加征的共计91%的关税,修改2025年4月2日第14257号行政令对中国商品加征的34%的对等关税,其中24%的关税暂停加征90天,保留剩余10%的关税。相应地,中方取消对美国商品加征的共计91%的反制关税;针对美对等关税的34%反制关税,相应暂停其中24%的关税90天,剩余10%的关税予以保留。中方还相应暂停或取消对美国的非关税反制措施。解读:不含暂停关税在内,美国保留对中国30%的关税,中国则保留对美国10%的关税(不含年初前两次对等但有选择性对美国农产品、能源产品的关税)。

三、中国对美出口依存度变化

当特朗普突然向中国抛出“独一份优待”时,全球市场为之一震。这位曾高举贸易战大旗的美国前总统,为何在竞选关键时刻主动服软?这场持续六年的中美关税拉锯战,正在揭开全球经济格局重构的冰山一角。

近年来,中国外贸依存度逐年下降,消费已成为经济增长的主要引擎(2024年贡献率达44.5%),出口结构也从传统制造业向新能源等高附加值领域转型。中国作为世界第二大经济体,已无法再单纯依赖出口实现持续增长。

1、综合外贸依存度(进出口占本省外贸总额比重)前五省份

四川(19.22%):电子信息、装备制造产业深度融入全球供应链; 山西(17.56%):机电设备出口为核心; 西藏(16.27%):特色农产品和边贸通道为主;河南(14.72%):劳动密集型产业(纺织服装、食品加工)主导;福建(14.28%):机电产品、鞋服出口占比高。

出口依存度(出口额占本省GDP比重):东南沿海省份依赖度显著更高,前五省份均超40%。浙江(71.4%):义乌小商品、机电设备受关税冲击明显,但通过跨境电商升级缓解压力;广东(68.3%):深圳消费电子(华为、大疆)和东莞制造业受苹果产业链转移影响;江苏(43.9%):半导体、光伏组件通过RCEP协议降低对美依赖;福建(40.9%):晋江运动鞋、厦门工程机械通过墨西哥转口贸易规避关税;上海(52.4%):特斯拉零部件、集成电路出口为主。

2、产业分布特点:

消费电子对美国出口依赖度最高(占该品类出口的22%);传统制造业如家用电器(19%)、纺织品(17%)和光学/医疗仪器(17%)对美国市场保持较高份额;新能源领域(光伏、电动车等)出口的“全球公共产品”属性凸显,正助力发展中国家绿色转型。

中国对美出口依存度呈现结构性分化,沿海省份和特定产业(如消费电子)依赖度较高,但全国整体比例趋于下降,且出口结构正向高附加值领域优化。

近年来,塑料产品偏于原材料,这是中国经济发展的战略生命线,下游市场受到美方反倾销、特保等影响,一直处于产业优化升级当中,从一定程度上倒逼中国企业创新。目前发展进入蝶变期,因为消费市场正在变化,功能性消费向情绪性消费升级,个性化和多元化产品比重在加大。消费市场对新材料的渴望正在加大,希望能通过材料的变化带来新的设计、新的产品,开辟新的赛道。

比如去年谷子经济快速增长,保守估计已经有3000亿的市场规模,对塑料原料的需求持续上升。

四、中国对外出口方向的变化

市场多元化:中国出口市场正在从单一依赖美国市场转向多元化市场布局。面对美国市场的关税壁垒,中国外贸企业积极调整战略,将销售主力转向美国以外的市场。企业通过在英国、德国、巴西等国设立代表处,扩大在这些国家的业务。此外,中国还积极深化与东盟、欧洲、拉丁美洲以及“一带一路”共建国家的经贸合作,依托《区域全面经济伙伴关系协定》(RCEP)等机制巩固战略后方

产品升级:中国出口产品的结构也在发生深刻变化,从传统的劳动密集型产品为主转向资本与技术密集型产品为主导。2024年底,中国出口产品中高达90%为装备类和电子类产品,服装等传统产品占比大幅下降。智能手机和汽车的年出口量显著增长,以新能源汽车、锂电池、光伏产品为代表的高技术产品成为新的增长引擎。

五、关税新变化,对于塑料原料市场及下游产品影响如下

PE:中关税谈判取得实际性进展,对PE市场形成一定利好驱动。从盘面来看,日内LLDPE期货呈现高开高走态势,主力合约维持偏强震荡格局。现货市场方面,虽然目前价格尚未出现明显上调,但市场交投氛围改善,特别是低端货源成交有所放量,反映出市场补库意愿增强。本次谈判进展对聚乙烯市场的影响主要体现在两个方面:一是通过原油成本端的传导,对聚乙烯价格形成底部支撑;二是在需求预期层面,随着中美贸易关系缓和,我国塑料制品出口需求有望逐步修复。尽管当前关税水平下塑料制品出口仍面临压力,但积极的磋商信号提振市场信心。值得注意的是,部分市场参与者对后续第二轮磋商持观望态度,建议持续关注谈判进展及具体条款的落地情况。

PP:关税调整短期内将显著改善中国塑料制品对美出口环境,促进订单回流和成本优化。此前中国对美塑料制品出口多数面临145%的关税,导致终端售价上涨50%-100%,高关税曾导致中国对美塑料制品出口订单锐减30%-50%,部分企业甚至暂停出货。此外,高售价导致订单流失至东南亚国家,此次税率下调,将直接降低出口成本,恢复中国塑料制品在美国市场的价格优势。税率下调后,美国进口商采购意愿可能恢复,尤其是日用品、包装材料等依赖中国供应链的领域。

针对关税调整对从业者调研,80%塑膜企业对市场持乐观态度,认为短期内市场价格趋稳整理,市场回暖需要过程,长期看多;20%认为短期内市场信心不足,但刚性需求支撑还在,预计价格企稳盘整。

日用品企业,70%工厂表示目前订单暂无变化,但从业者心态好转,期待出口订单落实,由于前期均聚注塑类聚丙烯价格跌势明显,关税政策变化后,日用品企业对原料端采购保持积极态度,均聚注塑类聚丙烯价格或将止跌。

PVC:2024年中国PVC粉料出口总量约在261.75万吨,位居前五位的贸易伙伴是印度、越南、泰国、尼日利亚及乌兹别克斯坦,主要出口国家和地区是印度,东南亚以及非洲等,出口美国的量不大,仅仅占0.0028%,因此加征关税对于中国PVC粉的出口来说影响并不大。但通过统计PVC制品出口来看,出口至欧美地区有一定份额,例如PVC地板(出口美国占比31.12%)、PVC硬管(出口美国占比9.95%)、PVC板片膜(出口美国占比12.51%),因此关税的变化影响PVC下游制品出口量,对PVC下游需求存一定利空。尽管近期关税政策调整对国内PVC下游加工企业构成短期利空冲击,但据了解,相关企业已着手实施多维应对策略。部分企业正通过拓展新的销售渠道、优化出口结构等方式分散贸易风险,同时积极与美方采购商建立关税成本分摊机制,以维持产业链的利润空间和运营稳定性。

烧碱:我国是烧碱净出口国,进口量极少,每年约2万吨,主要是出口为主,据海关总署统计数据显示,在2024年,烧碱出口量共307.45万吨,主要出口贸易伙伴为澳大利亚、印度尼西亚等东南亚地区,我国对澳大利亚烧碱出口量为109.18万吨,占比35.51%;对印度尼西亚烧碱出口量为104.63万吨,占比34.03%;对美国烧碱出口量为0.32万吨,占总量的0.10%;从数据来看,中美关税问题对烧碱进出口订单的影响有限。

纯碱:中国是全球纯碱最大的生产国与消费国,国内纯碱在满足内需后部分用于出口。据金联创统计数据显示,2025年一季度国内纯碱产量约979.4万吨,进口数量0.99万吨,约占总产量的0.1%;出口数量约48.33万吨,占总产量的4.93%。另据海关总署数据显示,国内纯碱出口主要贸易伙伴多集中于东南亚以及非洲地区。2025年一季度,我国纯碱产品对美国出口数量为0.008万吨,占总产量的0.008%,处于可忽略量级。整体而言,美国市场在我国纯碱出口体系中权重过低,近期中美关税政策调整对于国内纯碱行业影响有限。

玻璃:美国对华加征关税以及反倾销反补贴调查等措施,对浮法玻璃板、片的进出口冲击有限。2025年一季度,其他非夹丝浮法玻璃板、片出口共19.99万吨,出口美国占比约为2%。虽然美国对中国的浮法玻璃制品加征关税,由于其在中国玻璃及制品整体出口中的比重不大,直接导致的出口量减少对行业总体影响相对较小。据海关总署数据显示,国内浮法玻璃板、片出口主要贸易伙伴多集中于秘鲁、韩国、沙特阿拉伯等国家。综合而言,美国对华加征关税等措施对国内浮法玻璃出口影响比重较低。

ABS:中美联合声明发布,苯乙烯期货盘强势走高,提振市场心态,ABS市场在12日午后稍显暖意。然自ABS自身而言,无论是进口还是出口,美国占比寥寥,关税下降后,对ABS供应面而言影响十分有限。利好主要在于下游家电、玩具等行业,或推动部分企业出口订单增加,间接推动ABS市场。由此,短线而言ABS市场或呈现整理小涨行情;然中长线来看,ABS仍有新装置投产,供应过剩态势下市场难言乐观。

PS:美国关税政策影响,对下游出口企业生产积极性明显下降,PS行业库存去库缓慢,导致部分企业被动减产。PS行业供应面偏宽松,市场降价出货操作较多。5月12日,中美关税谈判取得实际性进展,苯乙烯高开大涨,部分商家试探小涨,苯乙烯涨势过猛,市场直接封盘不报,现阶段对生产暂时影响不明显的,只是消息面提振。

EPS:12日上午EPS市场个别商家报盘下调50-100元/吨,积极去库销售,受中美会谈影响,来自宏观的驱动明显增强,市场博弈积极性增加,交投表现回暖。部分厂家午后报盘上调50-100元/吨,一单一谈。预计短期国内EPS市场以窄幅震荡为主,多关注苯乙烯进一步动态及下游需求情况。

PA6:中美关税政策的变化,对国内PA6市场的影响从以下几个方面来分析:关税减少的利好提振,将会使得原油和纯苯价格上涨,与PA6相关性达98%的原料己内酰胺将会紧跟其变化,就最新情况来看,纯苯收盘价格在6100-6150元/吨,涨幅已达500元/吨,对聚合厂家来说,将会在成本支撑下上调出厂价。对下游工厂来说,在对后市持乐观心态的驱使下,备货积极性提高,需求将会上涨,然成交依然集中在低价货源。从其他方面来说,不排除炒涨的可能性,所以金联创认为,在短期内,综合考虑各因素影响,国内PA市场将会走强,但需关注下游拿货情况以及场内实际成交情况,望业者谨慎操作。

PC:中美关税的前后调整,整体对于国内PC市场影响有限。一方面,从原材料方面来看,无论是美国进口PC以及出口至美国的PC料,整体进出口数量占总量都微乎其微,原材料价格方面的波动难以影响国内PC市场整体行情走势;另一方面,从下游终端来看,有部分订单量有所影响,但国内PC市场本就处于供大于求的局面,市场整体重心呈现持续走低的局势,现关税的调整,下游订单量或有所向好,但整体需求难以缓解国内PC市场供需矛盾。综合来看,中美关税的调整,对于国内PC市场价格影响有限。

PA66:出口量呈震荡增加趋势,2024年主要的产销国/地区为韩国、印度尼西亚、印度、中国台湾、日本,前五名累计占出口总量的63%,但出口到美国的PA66则震荡减少,出口到美国的PA66数量在0.05万吨,占比在0.38%,故关税调整对PA66出口美国影响较小。但从进口方面来看,PA66主要的进口产销国为美国、新加坡、泰国、日本、马来西亚。对美关税的下调,则有利于PA66的进口。2024年我国进口美国PA66总量在4.07万吨,占比达24%。 而目前国内PA66供需矛盾持续增强,且进口量呈持续震荡减少趋势,业者多持观望心态,故关税的变化对进口美国PA66的影响有限。

附录:回顾特朗普对中国出口塑料制品加征关税细节

普通塑料制品:如塑料容器、塑料板、塑料管等,通常关税率为5%-10%。

高附加值塑料制品:如塑料医用设备、工程塑料制品等,可能会有更低的关税率。

一、特朗普1.0时代,加征关税情况

2018年,美国对中国输美商品加征了多轮关税。塑料制品行业也受到影响:根据美国贸易代表办公室(USTR)的公告,部分塑料制品被列入了301关税清单。

第一轮加征关税:2018年7月,对价值340亿美元的中国输美商品加征25%关税,其中包括部分塑料原料和制品。第二轮加征关税:2018年8月,再对价值160亿美元的中国输美商品加征25%关税,涉及更多塑料制品。第三轮加征关税:2019年9月,对近3000亿美元的中国输美商品加征10%-15%关税,其中包括所有剩余的塑料制品。在特朗普1.0时代,中国出口美国塑料制品加征的关税基本在25%。拜登当选总统后四年任期中,没有取消加征的关税,因此25%仍被列在中国对美国出口塑料制品的附加税项里。

二、特朗普2.0时代,加征关税情况

自2025年2月4日起,美国以芬太尼等问题为由,对所有中国输美商品加征10%的关税。此外,2025年3月3日,美国进一步将加征关税从10%提高到20%,且该关税适用于全品类商品。截至目前,在特朗普2.0时代,中国出口美国塑料制品加征关税20%。

具体商品的关税水平。根据HTS编码(例如,塑料制品通常归类于HarmonizedSystem代码:3901-3919),美国对中国输美塑料制品的加征关税率如下:基础关税+加征关税=总关税。

塑料板、片、箔等(HS:3905.12.00):基础关税为5%,加征45%,总税率为50%。塑料容器(HS:3923.50.00):基础关税为5%-7.5%,加征45%,总税率为50%-52.5%。其他塑料制品:根据具体编码,总税率在45%-50%之间。

4月9日:最终对中国产品的综合关税达145%,结构如下:基础关税34%,报复性关税50%, 追加惩罚性关税41%,追加惩罚性关税20%,芬太尼关税(10% + 10%)。

在特朗普对华关税加征到145%的时候,这个数字已经没有实际意义,基本上就宣告中美事实上脱钩。而中方也对等反制到125%,同时中方宣布“鉴于在目前关税水平下,美国输华商品已无市场接受可能性,如果美方后续对中国输美商品继续加征关税,中方将不予理会。”

免责声明:本图文、资料来源于网络,转载的目的在于传递更多信息及分享,并不代表本网站赞同其观点和对其真实性负责,也不构成其他建议。仅供交流,不为其版权负责。如涉及侵权,请及时与我们取得联系: zpia2008@163.com。