摘要:中国动力、储能以及3C消费锂电池市场的高速发展带动锂电池隔膜及其聚烯烃专用料需求大幅增长。介绍了中国锂电池隔膜行业概况,重点分析了锂电池隔膜超高分子量聚乙烯专用料和聚丙烯专用料市场供需情况,进而预测了锂电池隔膜专用料行业发展前景,指出专用料高度依赖进口等问题,从加强全产业链科研开发、加大上中下游深度融合、提高服务意识和品牌意识、合理规划装置布局和产品定位4个方面提出了相关发展建议。

在碳中和、碳达峰的国家战略目标大背景下,我国新能源汽车及储能市场保持了高速发展,锂电池产业规模随之持续扩张,为锂电池隔膜行业带来了广阔的市场空间。锂电池隔膜是一种具有微孔结构的薄膜,是锂离子电池四大主材中最具技术壁垒、最具附加值的关键组件。目前市场化的锂电池隔膜材料多选用聚烯烃隔膜材质,其中包括超高分子量聚乙烯隔膜、聚丙烯隔膜以及这两种隔膜为基膜进行涂覆改性的复合隔膜。随着电池隔膜企业的大幅增产扩产,锂电池隔膜聚烯烃专用料的需求仍将保持较高增速。目前国内已有用于锂电池隔膜的聚丙烯专用料和超高分子量聚乙烯专用料,但产品性能有待提高,市场占有率不高,对国外产品进口依赖度仍然较高,价格居高不下。因此,攻克我国锂电池隔膜专用料“卡脖子”技术,实现锂电池隔膜专用料国产化有着重要意义。本文主要分析了我国锂电池隔膜专用料市场情况和行业前景,并就当前我国锂电池隔膜专用料国产化情况提出行业发展建议,以期为锂电池隔膜行业健康有序发展提供支撑。

01

锂电池隔膜行业概述

1.1 作用、性能及分类

性能优异的隔膜对提高锂电池的综合性能十分重要,在锂电池中隔膜的主要作用是:隔开锂电池的正负极,防止正负极接触形成短路;薄膜中的微孔能够阻隔电子通过,但让电解液中锂离子通过,形成充放电回路;在电池温度升高时有选择地闭合微孔,限制超载电流,保护并提高电池安全性。锂电池内部结构及其工作原理如图1(图片参见《现代化工》2024年第7期)所示。当前锂电池隔膜的性能要求大致分为4个方面:理化特性(厚度、孔隙率等)、力学性能(包括穿刺强度和拉伸强度等)、热性能(热闭合温度、熔融破裂温度等)、电化学性能。根据隔膜材料微孔成孔机理的区别,可以将隔膜分为干法隔膜与湿法隔膜两种。湿法涂覆是锂电池隔膜发展方向,湿法隔膜整体性能优于干法隔膜。

1.2 专用料高度依赖进口

生产锂电池隔膜用的基体材料对锂电池隔膜产品的性能、质量、成本及利润空间影响很大。因聚烯烃可提供良好的机械性能、化学稳定性和高温自闭性能,目前大规模商品化的锂电池隔膜基体材料以聚烯烃为主,主要为超高分子量聚乙烯(PE)、聚丙烯(PP)。锂电池隔膜聚烯烃专用料主要有力学性能、溶解性、分散性、清洁度等方面的要求,其中湿法隔膜主要以超高分子量聚乙烯为原料,干法隔膜主要以聚丙烯为原料,锂电池隔膜产业链情况如图2(图片参见《现代化工》2024年第7期)所示。从隔膜的原材料成本上看,聚烯烃专用料约占锂电池隔膜原材料成本的44%。目前锂电池隔膜聚烯烃专用料高度依赖进口,专用料进口价格的高低对于锂电池隔膜生产成本影响较大,进而影响隔膜生产企业的行业竞争力。

02

锂电池隔膜专用料市场分析

得益于电动汽车销量日益扩大、3C数码领域的火爆和储能行业的不断壮大三重拉动,进一步促进隔膜行业蓬勃发展。2017—2023年中国锂电池隔膜出货量情况见图3(图片参见《现代化工》2024年第7期),2023年中国锂离子电池隔膜出货量同比增长32.8%,达到176.9亿m2,其中湿法隔膜出货量达到129.4亿m2,干法隔膜出货量达到47.5亿m2。无论是湿法隔膜还是干法隔膜所需的聚烯烃专用料消费量,均保持了与锂电池隔膜出货量增速同样的增长,隔膜及其专用料生产能力迎来扩产潮。下文将分别对锂电池隔膜超高分子量聚乙烯专用料和聚丙烯专用料市场情况进行分析。

2.1 超高分子量聚乙烯专用料市场分析

2.1.1 需求情况

超高分子量聚乙烯锂电池隔膜是目前最具竞争力的隔膜材料之一。超高分子量聚乙烯是相对分子质量 150 万以上的无支链的线性聚乙烯材料,用其制备的锂电池隔膜具有空隙率均匀性以及优良的力学性能、透气性能和理化性能。据相关研究机构统计,2020年中国锂电池隔膜超高分子量聚乙烯专用料的总消费量在2.6万t左右,根据2022年湿法隔膜的出货量估算,2022年锂电池隔膜超高分子量聚乙烯专用料的总消费量约为10.7万t。在湿法隔膜企业中,2023年出货量排名靠前的企业分别为上海恩捷、中材科技、河北金力、星源材质、江苏厚生、北星新材、蓝科途和沧州明珠,其中上海恩捷市场份额占比近50%,是锂电池隔膜超高分子量聚乙烯专用料的最大用户。根据未来锂电池需求快速提升趋势和目前隔膜企业扩产规划,到2025年国内湿法隔膜产能预计将达到220亿m2以上。考虑到湿法隔膜薄型化发展趋势,估算我国2025年锂电池隔膜超高分子量聚乙烯专用料的总消费量在20万t左右。

2.1.2 供给情况

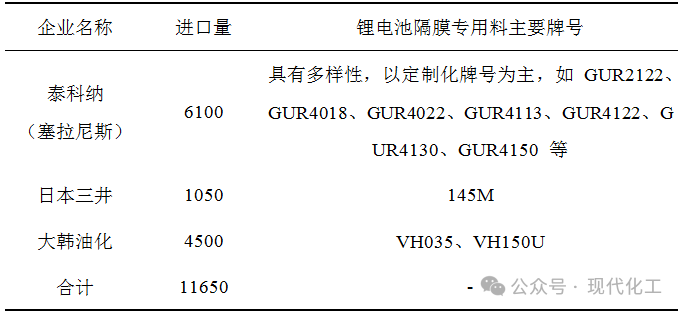

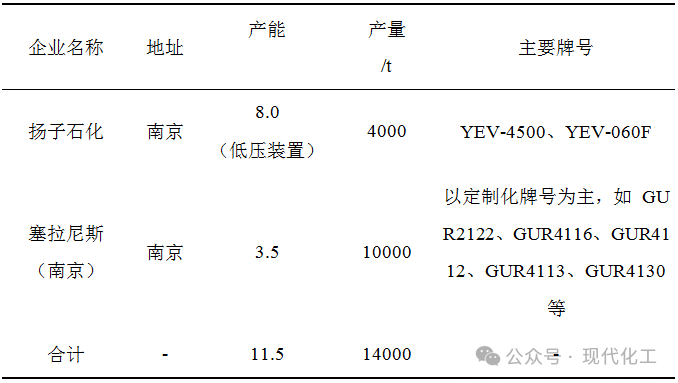

中国超高分子量聚乙烯生产企业一直在努力突破国外技术壁垒,生产锂电池隔膜超高分子量聚乙烯专用料,近些年取得一些进展,但开发的锂电池隔膜超高分子量聚乙烯专用料竞争力不强。2020年我国锂电池隔膜超高分子量聚乙烯专用料进口量在1.2万t左右,进口依存度在45.4%(塞拉尼斯南京算国产外资企业非进口);进口资源主要来自泰科纳(塞拉尼斯)、日本三井和大韩油化三家企业,它们也是全球主要的锂电池隔膜超高分子量聚乙烯专用料供应商,详见表1。2020年国内仅有塞拉尼斯(南京)和扬子石化连续稳定生产锂电池隔膜超高分子量聚乙烯专用料,其中扬子石化为低压聚乙烯装置生产,两家企业合计产能11.5万t/a,累计年产量在1.4万t左右,详见表2。2021年燕山石化在7万t/a低压聚乙烯装置上生产出新产品锂电池隔膜超高分子量聚乙烯专用料,并在下游成功加工应用,年产量在千吨级。2022年锂电池隔膜超高分子量聚乙烯专用料进口量在5.8万t左右;国内产量约4.9万t,其中南京塞拉尼斯约2.5万t,扬子石化万吨规模,燕山石化千吨规模,进口依存度增加到50%以上。

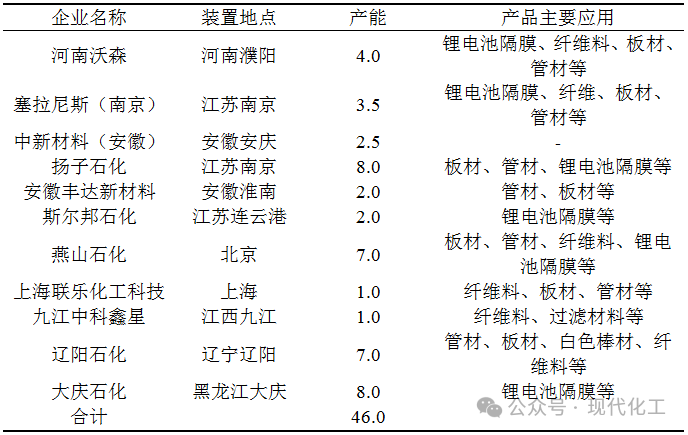

2023年大庆石化相继在8万t/a低压聚乙烯装置(单线)首次批量生产锂电池隔膜超高分子量聚乙烯专用料UH100P和UH150P,其中UH100P专用料在国内锂电池隔膜企业吨级小批量加工应用试验成功。如表3所示,截至2023年3月,我国超高分子量聚乙烯生产企业数量逾10家,产能合计46.06万t/a。2022—2023年投产的斯尔邦石化新建项目和河南沃森扩建项目均具备生产锂电池隔膜料的能力,但由于国内非外资企业超高分子量聚乙烯研发和生产能力仍相对有限,再加上新产品导入下游隔膜及电池厂家的认证周期一般1—2年,预计未来三年我国锂电池隔膜超高分子量聚乙烯专用料国产量增速难以满足需求增速,仍将以进口为主。预计2025年锂电池隔膜超高分子量聚乙烯专用料进口量将上升至14万t,进口依存度达到70%左右;国内专用料量产企业仍将以塞拉尼斯(南京)和扬子石化、燕山石化三家企业为主。

表1 2020年锂电池隔膜超高分子量聚乙烯专用料进口情况 t

表2 2020年我国锂电池隔膜超高分子量聚乙烯专用料生产企业 万t/a

表3 2023年中国超高分子量聚乙烯主要生产企业概况 万t/a

注:其中扬子石化、燕山石化、辽阳石化、大庆石化为低压聚乙烯装置单线生产。

2.2 聚丙烯专用料市场分析

2.2.1 需求情况

锂电池隔膜聚丙烯专用料具有良好的成膜性和力学性能、高等规度、低灰分等特点,是目前用于生产干法隔膜的主流原材料。据统计,2020年我国锂电池隔膜聚丙烯专用料需求量在1.7万t左右。根据2022年干法隔膜的出货量,考虑干法隔膜薄型化发展趋势,估算2022年锂电池隔膜聚丙烯专用料的总消费量约在4万t。在干法隔膜企业中,2023年出货量排名靠前的企业分别为中兴新材、星源材质、惠强新材、博盛新材、沧州明珠等,其中中兴新材出货量占35%左右,成为锂电池隔膜聚丙烯专用料最大的用户。根据目前干法隔膜前五名生产企业的扩产规划以及不同应用场景的锂电池对干法隔膜的需求分析,预计未来三年我国干法隔膜的产能将会超过70亿m2/a,保守估算我国2025年锂电池隔膜聚丙烯专用料的总消费量在10万t左右。若干法隔膜实现技术性突破,性价比大幅提升,在动力和储能两大市场渗透率不断提高,干法隔膜生产规模会有跨越式增长,其生产用的聚丙烯专用料消费量很有可能达到15万t/a。

2.2.2 供给情况

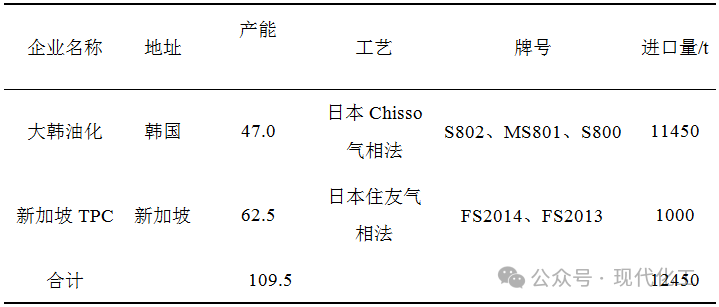

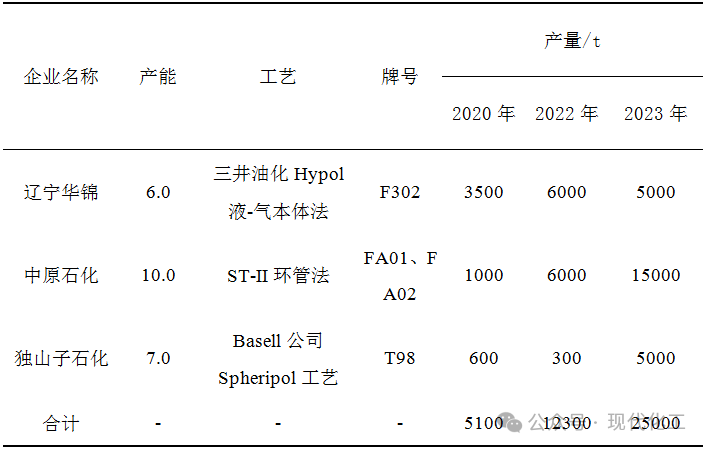

由于隔膜专用料生产核心技术集中在韩、日等国家,我国锂电池隔膜聚丙烯专用料依然超过70%以上的供应量来源于进口料。2020年,我国锂电池隔膜聚丙烯专用料进口量在1.2万t左右,详见表4,进口资源主要来自大韩油化和新加坡TPC两家企业,其中2020年大韩油化占总进口量的92.0%。2010年以来国内辽宁华锦、中原石化、独山子石化、扬子石化、上海石化等企业都先后加入了锂电池隔膜聚丙烯专用料的研发生产,但多数企业因为技术工艺不成熟、质量稳定性差等原因未能连续稳定生产。2020年仅有辽宁华锦、中原石化、独山子石化三家生产企业实现量产锂电池隔膜聚丙烯专用料,三家企业累计产量在5000t左右详见表5。2022年我国锂电池隔膜聚丙烯专用料的进口量在2.8万t左右,国内仅中原石化、辽宁华锦两家在稳定量产,独山子石化因对聚丙烯装置升级改造未能稳定生产,进口依存度依然在70%以上。2023年独山子石化专用料T98D实现规模量产,全年产量5000t左右,中原石化专用料FA01、FA02等系列牌号成功实现显著放量,达到了万吨规模。

表4 2020年中国锂电池隔膜聚丙烯专用料进口情况 万t/a

表5 近年国内锂电池隔膜聚丙烯专用料生产企业情况 万t/a

随着国内生产企业进一步加大在锂电池隔膜聚丙烯专用料领域的研发力度,专用料产品各项性能不断优化,国产锂电池隔膜聚丙烯专用料供给量将会有所增加,预计到2025年国产锂电池隔膜聚丙烯专用料供应量可达到4万t以上,量产企业预计仍以中原石化、独山子石化和辽宁华锦三家企业为主导。由于预期未来三年国产锂电池隔膜聚丙烯专用料的供应增量无法覆盖需求的大幅增长,预计我国锂电池隔膜聚丙烯专用料进口量将达6万t以上,进口依存率依然较高。

03

锂电池隔膜及其专用料行业前景分析

锂电池行业横跨新能源和新材料两大战略新兴产业,产业发展的重要性和市场空间不言而喻。锂电池隔膜聚烯烃专用料作为生产锂离子电池隔膜的关键材料之一,与锂电池行业形成了同步创新和相互促进的发展道路。未来几年,下游动力、储能、3C消费类电池市场需求依然强劲增长,国家陆续出台系列政策不断加大对锂电池产业链扶持力度,将进一步带动锂电池隔膜及其专用料行业高速发展。中国仍将是全球锂电池隔膜的最大生产国,也是锂电池隔膜专用料的最大消费国,预计需求量占全球消费量的90%以上。不断扩大的锂电池隔膜专用料市场成为中国聚烯烃实现高端化的一个重要方向,且具有较高的市场价值和战略意义。由于我国生产聚烯烃专用料的核心技术高度依赖进口,基础研究能力较弱,加之锂电池产业链上中下游结合不够紧密,我国锂电池隔膜专用料虽实现少量国产化,但主要应用于中低端隔膜产品,未来专用料的进口量和进口依存度依然较高。如何提升隔膜专用料国产化、实现完全替代进口、降低隔膜生产成本、提升企业竞争力是急需丞待解决的问题。

04

我国锂电池隔膜专用料发展建议

通过文献和国内市场研究,对我国锂电池隔膜专用料的发展提出以下几点建议:

一是重视锂电池隔膜专用料全产业链的科研开发工作。隔膜专用料生产企业要加强生产环节核心技术攻关,降低工艺技术对国外的依赖;加强新型高效催化剂体系的研究,提高催化活性和活性中心的稳定释放,降低金属含量和析出物;加强专用料聚合工艺及精确控制技术突破,提升不同批次间产品质量的稳定性,降低聚丙烯专用料灰分指标;加强专用料配方与应用系统性研究,提出建议应用参数,提高隔膜制品一致性、均匀性等。

二是上中下游要深度融合,实现产业链协同发展。隔膜专用料生产企业应主动加强与下游客户、科研机构和高校的交流合作,积极配合隔膜客户做好产品导入认证工作。鼓励锂电池链主企业向隔膜及其专用料配套材料企业开放供应链,实施关键材料国产替代计划。建议隔膜专用料、隔膜生产设备、隔膜、锂电池上中下游生产企业以及相关研究院所组建联合创新攻关团队,建立工作机制,发挥各自优势,实现协同发展。

三是要提高服务意识和品牌意识。隔膜专用料生产企业建立完善的客户服务体系,组建产销研服务团队,针对下游隔膜用户提出的商务、产品、技术、包装、物流等需求,开展“一户一案”精准营销,为下游用户提供一揽子解决方案。持续提高已开发产品的品质,突出稳定性和降低成本,并积极依托自身装置特点和生产研发能力,为行业头部企业或战略合作客户开展专用料定制化生产,不断提高品牌知名度。

四是合理规划锂电池隔膜用聚烯烃装置布局和产品定位。各个聚烯烃生产企业应从原料供应、工艺路线、技术研发、区域市场特点、锂电池产业配套以及发展趋势等方面,科学论证隔膜及其专用料行业布局和各生产装置的产品定位。实现锂电池隔膜行业上下游企业区域产业配套、资源互补、错位发展,避免无序竞争、同质化经营。

免责声明:本图文、资料来源于网络,转载的目的在于传递更多信息及分享,并不代表本网站赞同其观点和对其真实性负责,也不构成其他建议。仅供交流,不为其版权负责。如涉及侵权,请及时与我们取得联系: zpia2008@163.com。